Al eerder gaven we aandacht aan de verschillen tussen een annuïteitenhypotheek en de lineaire hypotheek: de meest populaire hypotheekvormen van dit moment. Maar hoe kunt u hier een goede keuze uit maken? Daar helpen we u natuurlijk graag bij.

Financiële positie

Allereerst is het belangrijk om uw financiële positie goed in beeld te hebben. Daarbij is het belangrijk om te kijken naar uw huidige inkomsten en uitgaven, maar ook naar uw toekomstperspectief. Zaken als carrièreontwikkeling, een veranderende gezinssamenstelling en dergelijke hebben allen invloed op het maken van een verstandige keuze.

Veranderingen in uw gezinssamenstelling zorgt er immers voor dat uw financiële positie verandert. Zo zorgt de komst van kinderen voor hogere uitgaven (en wellicht minder inkomsten), terwijl het omgekeerde effect plaats kan vinden wanneer de kinderen het huis uit gaan.

Naast de invloed die een veranderende gezinssamenstelling kan hebben op het carrièreperspectief van u (of uw partner), kunnen er ook andere zaken op carrièregebied spelen. Promotie, ondernemerschap en met pensioen gaan zijn enkele factoren die een rol spelen. Factoren die ook van invloed kunnen zijn op uw keuze voor een hypotheekvorm.

Looptijd en ontwikkeling hypotheekrente

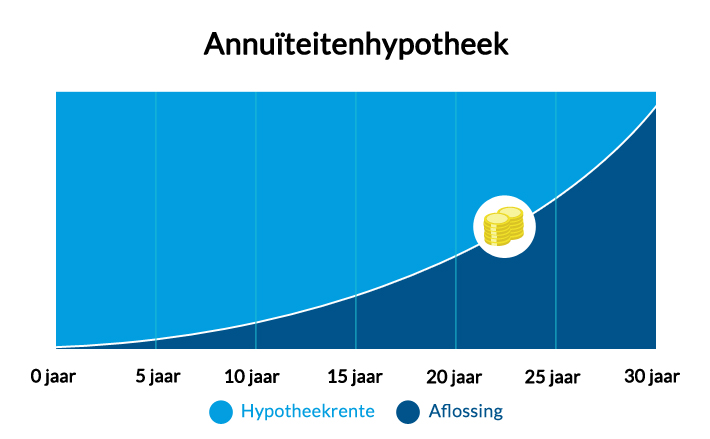

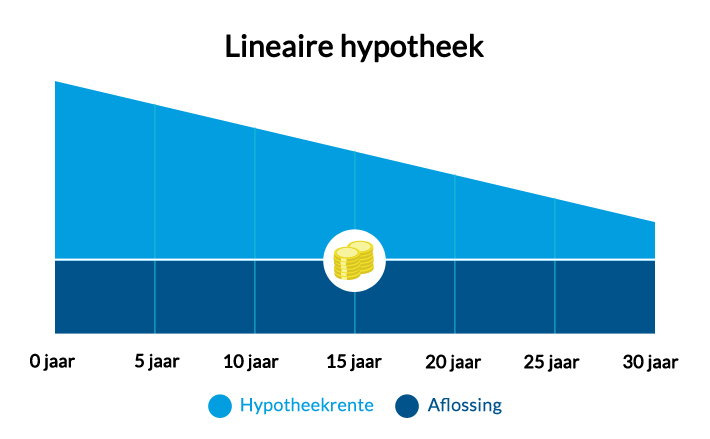

De actuele marktomstandigheden vormen een andere factor om rekening mee te houden. Zo de rentestand invloed hebben op de haalbaarheid van bijvoorbeeld een lineaire hypotheek. Deze hypotheekvorm is netto uiteindelijk voordeliger, maar kent hogere maandlasten gedurende het eerste deel van de looptijd – zowel bruto als netto (na hypotheekrenteaftrek). De rentestand speel daarbij een belangrijke factor (kijkend naar de verschillen).

Voor de duidelijkheid zetten we hieronder nog even de belangrijkste verschillen op een rijtje:

| Kenmerk | Annuïteitenhypotheek | Lineaire hypotheek |

|---|---|---|

| Bruto maandlasten | Blijven gelijk | Nemen af |

| Netto maandlasten | Stijgen | Dalen |

| Aflossingsdeel maandbedrag | Stijgt | Blijft gelijk |

In het begin van de looptijd kent een lineaire hypotheek zowel bruto als netto hogere maandlasten dan en annuïteitenhypotheek. Aan het einde van de looptijd zijn de rollen echter omgedraaid. De schematische weergave van de twee hypotheekvormen hieronder laat dat duidelijker zien:

HYPotheekadvies nodig?

Annuïteitenhypotheek of lineaire hypotheek? De best passende hypotheek begint met een goed advies. Als onafhankelijk hypotheekadviseur helpt HYP u graag om een goede, verantwoorde en voordelige keuze te maken. We berekenen graag welke hypotheekvorm voor u interessant en haalbaar is. We kijken daarbij niet alleen naar de huidige marktontwikkelingen, maar ook naar uw situatie en toekomstperspectief.

Bij HYP kunt u rekenen op deskundig en volledig onafhankelijk hypotheekadvies. Uw hypotheekadviseur geeft al sinds 1987 financieel advies en kent de mogelijkheden. Daarnaast doet HYP dat graag in duidelijke taal en tegen een scherpe, duidelijke prijs.

Probeert u het gerust uit. Maak een afspraak. Het eerste gesprek is vrijblijvend en komt volledig voor rekening van HYP (en kost u behalve tijd dus niets). Zo kunnen we kennismaken en kunt u ervaren hoe hypotheekadvies ook kan!